Linee guida scelta assicurazione noleggio 2026

TL;DR:

- La polizza assicurativa nel noleggio protegge aziende e professionisti da danni, furti e responsabilità civile, ed è essenziale sceglierla con attenzione. È importante valutare massimali, franchigie e clausole contrattuali, confrontando almeno tre preventivi con medesimi parametri. La copertura del noleggiatore offre gestione immediata dei sinistri, mentre la protezione online può essere più economica ma richiede anticipi; la scelta dipende dal tipo di bene e dalla strategia aziendale.

La polizza assicurativa per il noleggio è la copertura contrattuale che protegge aziende e professionisti da danni, furto, responsabilità civile e perdita economica sui beni noleggiati. Seguire le giuste linee guida per la scelta dell’assicurazione noleggio non è un optional: è la differenza tra un sinistro gestito senza costi aggiuntivi e una perdita economica significativa. Che tu stia noleggiando attrezzature edili, veicoli commerciali o macchinari agricoli, la struttura della polizza cambia, ma i criteri di valutazione restano gli stessi. Questa guida ti offre un metodo concreto, aggiornato al 2026, per confrontare offerte, leggere i contratti e scegliere la copertura più adatta alla tua attività.

1. Le coperture assicurative fondamentali da valutare

La responsabilità civile (RC) è la copertura obbligatoria per legge nel noleggio di veicoli a motore. Il Codice delle Assicurazioni Private impone massimali minimi di 5 milioni di euro per danni alle persone e 1 milione per danni alle cose. Questo significa che qualsiasi polizza che non raggiunga questi valori è legalmente insufficiente e ti espone a responsabilità diretta.

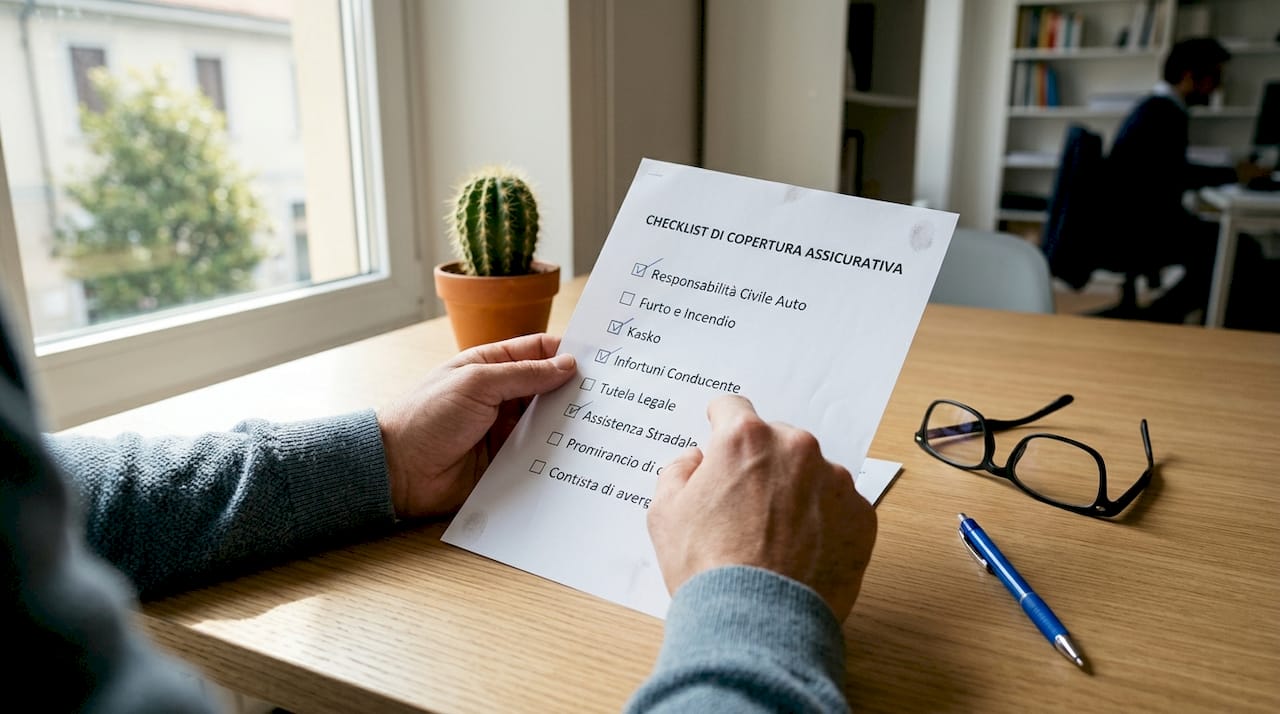

Oltre alla RC, le coperture da considerare nel noleggio di beni e attrezzature sono:

- Danni al bene noleggiato: furto, incendio, atti vandalici e distruzione totale. Senza questa garanzia, il costo di sostituzione del bene ricade interamente sul conduttore.

- Franchigia e scoperto: la franchigia è la quota di danno che rimane a carico tuo anche con polizza attiva. Uno scoperto percentuale, invece, si applica sull’intero importo del sinistro. Valutare questi parametri è decisivo quanto il premio annuo.

- Assistenza stradale o tecnica: nel noleggio a lungo termine, il canone mensile include generalmente assistenza stradale 24/7, ma nel noleggio di attrezzature questa voce va verificata separatamente.

- Coperture accessorie: kasko, tutela legale e copertura per danni indiretti (mancato utilizzo del bene) sono garanzie opzionali che possono fare la differenza in contesti professionali ad alto utilizzo.

Consiglio Pro: Chiedi sempre al noleggiatore un documento che elenchi esplicitamente cosa è incluso e cosa è escluso dalla polizza base. Le esclusioni sono spesso più rilevanti delle garanzie.

2. Come confrontare le polizze: criteri pratici e checklist

Confrontare le coperture assicurative per il noleggio richiede un metodo strutturato, non una semplice comparazione di prezzi. Per un confronto efficace si consigliano almeno 3 preventivi comparabili con gli stessi massimali e garanzie, valutando franchigie e assistenza. Questo approccio evita il rischio di confrontare prodotti apparentemente simili ma sostanzialmente diversi.

Ecco i parametri chiave da verificare per ogni offerta:

- Massimali di copertura: verifica che i valori siano adeguati al bene noleggiato e al contesto d’uso. Un escavatore da 200.000 euro richiede massimali ben diversi rispetto a un furgone commerciale.

- Franchigie e scoperti: due polizze con lo stesso nome possono avere costi diversi in base a franchigie e condizioni di scatto. Calcola sempre il tuo rischio residuo massimo.

- Gestione dei sinistri: verifica i tempi medi di liquidazione, la presenza di un numero dedicato e se la gestione avviene direttamente con l’assicuratore o tramite il noleggiatore.

- Condizioni di rivalsa: alcune polizze prevedono che l’assicuratore possa rivalersi su di te in caso di comportamento negligente o uso improprio del bene. Leggi questa clausola con attenzione.

- Regolarità IVASS: controlla che la compagnia assicurativa sia registrata nel registro degli intermediari dell’IVASS (Istituto per la Vigilanza sulle Assicurazioni). Questo garantisce trasparenza e tutela contrattuale.

| Parametro | Cosa verificare |

|---|---|

| Massimali RC | Minimo 5 milioni persone, 1 milione cose |

| Franchigia | Importo fisso o percentuale sul sinistro |

| Assistenza | 24/7 inclusa o a pagamento separato |

| Rivalsa | Condizioni e casi di esclusione |

| Gestione sinistri | Tempi, canali e interlocutore diretto |

Consiglio Pro: Prima di firmare, chiedi una simulazione scritta di un sinistro tipo: come verrebbe gestito, quanto riceveresti e in quanto tempo. La risposta ti dirà più di qualsiasi brochure commerciale.

3. Assicurazione del noleggiatore o protezione online: quale scegliere?

L’assicurazione del noleggiatore agisce direttamente sul contratto di noleggio, mentre la protezione online funziona con rimborso post-addebito. Questa differenza operativa ha conseguenze concrete sulla gestione di un sinistro. Con la polizza del noleggiatore, il danno viene gestito immediatamente senza anticipi da parte tua. Con la protezione online, paghi prima e vieni rimborsato dopo, il che può creare tensioni di liquidità per le aziende.

Ecco i vantaggi e gli svantaggi di ciascuna opzione:

-

Assicurazione del noleggiatore:

- Gestione sinistri diretta e senza anticipi

- Costo spesso più elevato rispetto alle alternative online

- Copertura già integrata nel contratto, senza burocrazia aggiuntiva

- Rischio di clausole poco trasparenti o massimali bassi

-

Protezione online (es. tramite carta di credito o assicuratore terzo):

- Costo generalmente inferiore

- Maggiore flessibilità nella scelta della compagnia

- Richiede anticipo del pagamento del danno

- Può generare spese doppie se non si verifica cosa è già coperto dal contratto

Per confrontare costi e franchigie tra le due opzioni, usa questa tabella di riferimento:

| Scenario | Assicurazione noleggiatore | Protezione online |

|---|---|---|

| Danno parziale al veicolo | Gestito direttamente | Anticipo + rimborso |

| Furto totale attrezzatura | Coperto con franchigia | Coperto con rimborso differito |

| Costo medio aggiuntivo | Alto (incluso nel canone) | Basso (polizza separata) |

| Doppia copertura | Possibile se non verificata | Possibile con carta di credito |

La scelta dipende dal tipo di noleggio e dalla tua capacità di anticipare costi. Per noleggi brevi e beni di alto valore, la protezione integrata del noleggiatore offre maggiore semplicità. Per noleggi a lungo termine con attrezzature edili a noleggio, una polizza separata può essere più conveniente.

4. Clausole assicurative nei contratti di noleggio: cosa non può mancare

La copertura assicurativa nel noleggio di attrezzature va sempre valutata in relazione alla ripartizione del rischio contrattuale tra le parti, per evitare problemi legali in caso di sinistro. Un contratto ben strutturato elimina ambiguità e protegge entrambe le parti. Le clausole assicurative non sono dettagli secondari: sono la base su cui si regge l’intera operazione di noleggio.

Le clausole fondamentali che ogni contratto di noleggio deve contenere sono:

- Obbligo del conduttore di mantenere polizza adeguata: il contratto deve specificare chi è responsabile della copertura durante il periodo di noleggio, con indicazione esplicita dei massimali minimi richiesti.

- Specifica di massimali e franchigie: i valori devono essere scritti nel contratto, non solo nella polizza allegata. Questo evita contestazioni in fase di liquidazione del sinistro.

- Designazione del beneficiario: il contratto deve indicare se il beneficiario dell’indennizzo è il noleggiatore, il conduttore o entrambi. Questa clausola è decisiva in caso di distruzione totale del bene.

- Procedure di denuncia sinistri: tempi, modalità e interlocutori devono essere definiti per iscritto. Un ritardo nella denuncia può invalidare la copertura.

- Ripartizione del rischio di perdita e furto: il contratto deve indicare chi sopporta il rischio economico in caso di distruzione o perdita del bene, distinguendo tra eventi coperti e non coperti dalla polizza.

Consiglio Pro: Se il contratto non specifica il beneficiario della polizza, fai inserire una clausola esplicita prima di firmare. In caso di sinistro grave, questa omissione può bloccare l’intero processo di indennizzo per mesi.

Il dettaglio contrattuale sulla responsabilità e sulla gestione documentale delle polizze è cruciale per evitare contenziosi e garantire tutela effettiva. Archivia sempre una copia della polizza, del contratto e di ogni comunicazione relativa a sinistri.

Punti chiave

La scelta della polizza assicurativa per il noleggio richiede la valutazione combinata di massimali, franchigie, clausole contrattuali e modalità di gestione sinistri, non solo del premio annuo.

| Punto | Dettagli |

|---|---|

| RC obbligatoria | Verifica massimali minimi: 5 milioni persone, 1 milione cose per legge. |

| Confronta almeno 3 preventivi | Usa gli stessi parametri per ogni offerta: massimali, franchigie, assistenza. |

| Franchigia e scoperto | Calcola il rischio residuo massimo, non solo il costo del premio. |

| Clausole contrattuali | Specifica beneficiario, procedure sinistri e ripartizione del rischio per iscritto. |

| Doppia copertura | Verifica sempre cosa è già incluso nel contratto prima di aggiungere polizze esterne. |

Il mio punto di vista sulla scelta assicurativa nel noleggio

Dopo anni a osservare come aziende e professionisti gestiscono le polizze nel noleggio, ho notato un errore ricorrente: l’attenzione si concentra quasi sempre sul premio mensile, ignorando il rischio residuo reale. Una polizza con franchigia di 3.000 euro su un’attrezzatura da 15.000 euro non è una copertura: è un trasferimento parziale del rischio che può comunque generare una perdita significativa.

Il costo totale del noleggio con assicurazione va valutato includendo non solo il premio, ma il rischio massimo potenziale in caso di sinistro con franchigia elevata o esclusioni. Questo calcolo cambia completamente la percezione del “risparmio” su una polizza apparentemente più economica.

Un altro aspetto sottovalutato riguarda le clausole limitative. La verifica assicurativa deve includere la lettura delle franchigie e condizioni d’uso, differenziando prodotti che sembrano identici ma hanno efficacia economica molto diversa. Ho visto contratti con esclusioni per “uso improprio” così vaghe da coprire quasi qualsiasi sinistro. La trasparenza non è un valore aggiunto: è un requisito minimo.

Il mio consiglio concreto è questo: prima di scegliere una polizza, chiedi sempre una simulazione scritta di un sinistro reale. Se il noleggiatore o l’assicuratore non riesce a risponderti in modo chiaro, quella polizza non merita la tua firma.

— Emanuele

Trova le migliori soluzioni di noleggio con Noleggioqui

Noleggioqui è la piattaforma italiana di riferimento per aziende e professionisti che cercano soluzioni di noleggio con copertura assicurativa integrata, per veicoli, attrezzature edili, macchinari agricoli e molto altro. Sul portale puoi confrontare annunci di noleggiatori verificati, valutare le condizioni contrattuali e richiedere preventivi personalizzati in pochi minuti.

Se stai cercando il noleggio più adatto alla tua azienda o vuoi approfondire i criteri per selezionare fornitori affidabili, Noleggioqui mette a disposizione guide pratiche e un database aggiornato di offerte. Visita NoleggioQui per trovare la soluzione più adatta alle tue esigenze operative e assicurative.

FAQ

Qual è la copertura RC minima obbligatoria nel noleggio auto?

Il Codice delle Assicurazioni Private impone massimali minimi di 5 milioni di euro per danni alle persone e 1 milione per danni alle cose. Qualsiasi polizza RC inferiore a questi valori non è legalmente valida per il noleggio di veicoli a motore in Italia.

Come si confrontano correttamente le polizze assicurative per il noleggio?

Si consigliano almeno 3 preventivi con gli stessi massimali e garanzie, verificando franchigie, condizioni di rivalsa, assistenza e gestione sinistri. Confrontare solo il premio senza considerare franchigie e esclusioni porta spesso a scelte economicamente svantaggiose.

Cosa sono la franchigia e lo scoperto in una polizza noleggio?

La franchigia è la quota fissa di danno che rimane a carico del conduttore anche con polizza attiva. Lo scoperto è invece una percentuale applicata sull’intero importo del sinistro. Entrambi riducono l’indennizzo effettivo e devono essere valutati prima della firma.

Quando conviene scegliere la protezione online invece dell’assicurazione del noleggiatore?

La protezione online conviene quando il costo della polizza del noleggiatore è elevato e si dispone di liquidità per anticipare il pagamento del danno in attesa del rimborso. Per noleggi brevi o beni di alto valore, la polizza integrata del noleggiatore offre maggiore semplicità operativa.

Quali clausole assicurative devono essere presenti nel contratto di noleggio attrezzature?

Il contratto deve specificare l’obbligo di mantenere una polizza adeguata, i massimali e le franchigie, il beneficiario dell’indennizzo, le procedure di denuncia sinistri e la ripartizione del rischio in caso di furto o distruzione totale del bene. Clausole vaghe o assenti sono la principale causa di contenziosi post-sinistro.